Город Нефтеюганск

Официальный сайт органов местного самоуправления

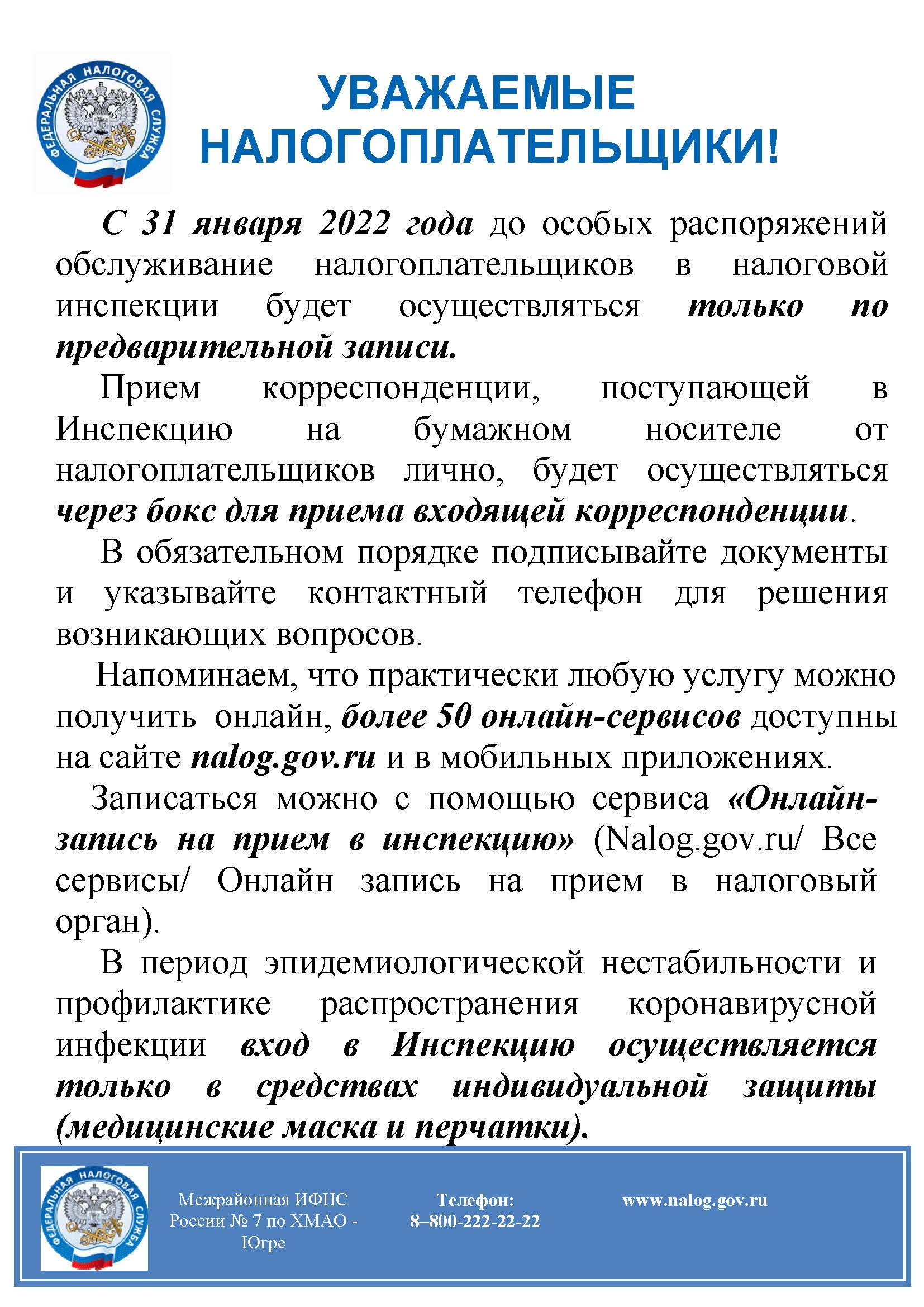

Налоговая инспекция

О методологических разъяснениях по вопросам НДС (электронные услуги)

Подробнее »

Пост-релиз по результатам проведения информационной кампании по информированию налогоплательщиков о налоговых льготах при налогообложении имущества

Подробнее »

Скачать

ОРГАНИЗАЦИЯМ, ИМЕЮЩИМ ПРАВО НА НАЛОГОВЫЕ ЛЬГОТЫ ПО ТРАНСПОРТНОМУ И ЗЕМЕЛЬНОМУ НАЛОГАМ

Подробнее »

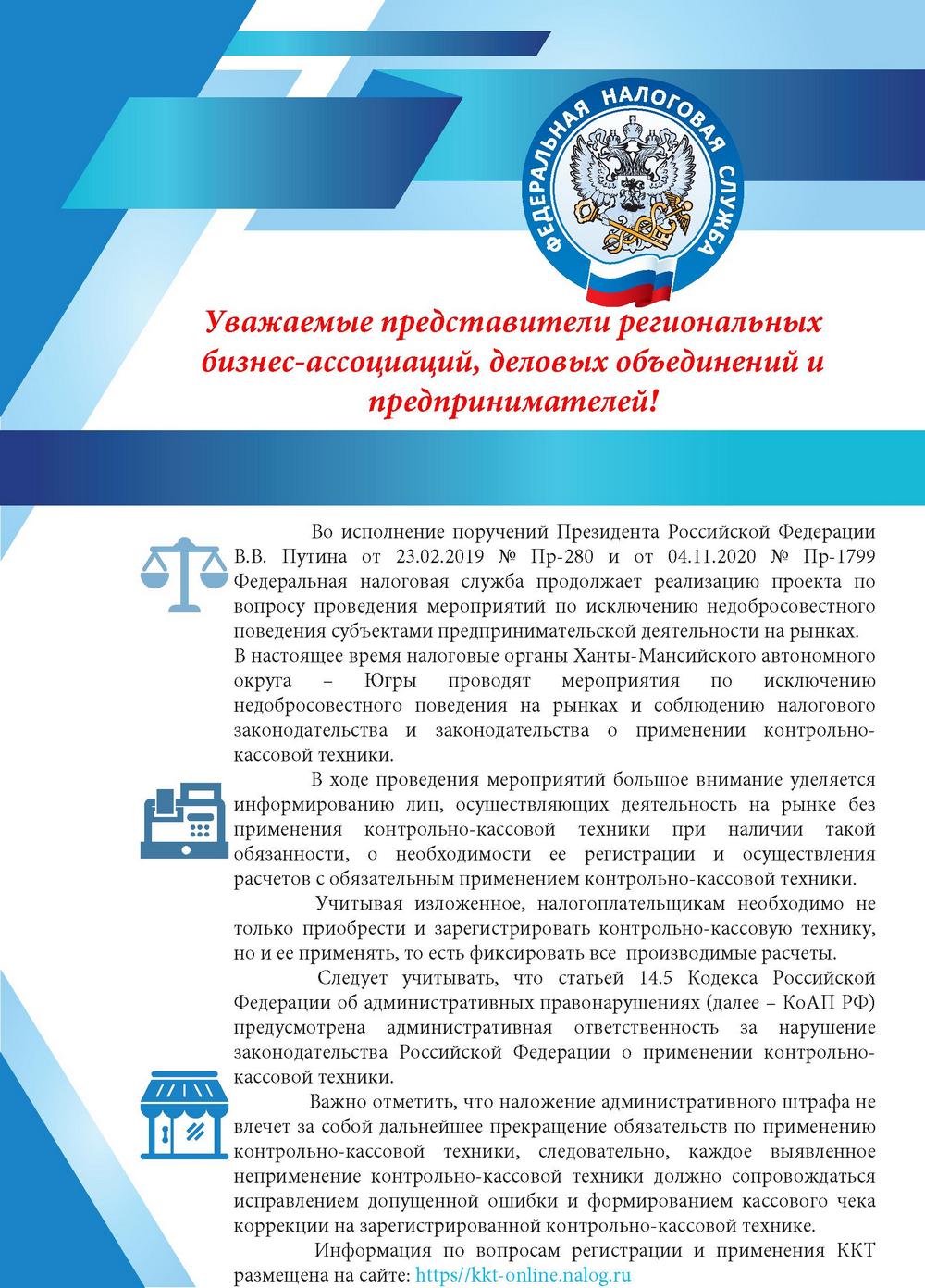

Федеральная налоговая служба продолжает реализацию проекта по вопросу проведения мероприятий по исключению недобросовестного поведения субъектами предпринимательской деятельности на рынках и субъектов предпринимательской деятельности, оказывающих услуги общественного питания. В 2022 году реализуется новый отраслевой проект в сфере услуг автомойки.

Подробнее »

О порядке уменьшения суммы налога по ПСН и УСН на уплаченные страховые взносы

Подробнее »